Технико-экономическое обоснование проекта. Расчет себестоимости акустических испытаний пилона

Для экономической оценки вариантов новой техники и выбора наиболее эффективного из них, вычисляется технологическая себестоимость. В ее состав включается затраты данного цеха, непосредственно связанные с выполнением определенной технологической операции или выполнением комплекса операций производственного процесса (материальные затраты на топливо, на технические нужды и прочее).

Цеховая себестоимость образуется из всех текущих затрат на производство единицы продукции, а также технологическую себестоимость и цеховые расходы.

В производственную себестоимость, помимо производственных затрат цехов, включаются расходы управления предприятием, т.е. цеховая себестоимость, а также общезаводские расходы.

В полную себестоимость включается все статьи затрат (расходов) не вошедшие в производственную себестоимость.

Учитывая, что в современных условиях цена продукции является важнейшим элементом конкурентоспособности производства и конкурентоспособности конкуренции, следует уделять пристальное внимание уменьшению себестоимости продукции, лежащей в основе ее цены. Источники уменьшения себестоимости представляют собой элементы затрат, за счет экономии которых могут быть уменьшены издержки производства. К основным источникам уменьшения себестоимости относятся: уменьшения расхода материалов, энергии, топлива и др. затраты; уменьшение амортизационных исчислений; уменьшение трудоемкости изготовления продукции; уменьшение административно-управленческих расходов.

Факторы уменьшения себестоимости в условиях предприятия подразделяются на 2 группы:

-внутрипроизводственные: технико-экономические факторы, на которые предприятие может оказывать воздействие в процессе функционирования производства (увеличение технического уровня производства за счет совершенствования техники и технологий производства, механизации и автоматизации производственных процессов, совершенствование организаций производства и труда за счет внедрения более совершенной структуры управления, более совершенных систем оплаты труда, более рациональных форм организации труда, изменение объема производства и структуры производственной продукции, обращая внимание на выпуск высокорентабельной продукции);

-внепроизводственные.

Совокупность материальных и трудовых затрат в денежном выражении, необходимых для производства и реализации продукции называется себестоимостью.

С=См+Спд+Зпр+Цр,

где С - себестоимость виброакустической диагностики пилона

См - стоимость основных материалов.

Спд - стоимость покупных комплектующих деталей.

Зпр – прямая заработная плата основных рабочих.

Цр – цеховые расходы на монтаж.

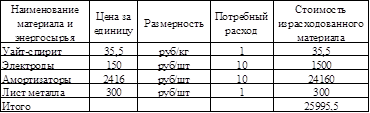

1.Стоимость основных материалов:

Таблица 4.1

2.Стоимость энергозатрат:

Электроэнергия – 4,38 руб/кВтч∙500 кВт∙ч=2190 руб.

Техническая вода - 20,96 руб/м3 ∙60 = 1258 руб.

Итого:3448 руб.

3.Расчет фонда заработной платы одного рабочего:

Т=165 н/ч за месяц – количество норма/часов;

Стоимость норма/часов работника – 48,31 руб.

ОЗП – основная заработная плата:

ОЗП=С+П,

где

С – сдельный заработок.

С=Т∙S=165∙48,31=7971 руб.

П – премия.

П=0,45∙С=0,45∙7971=3587 руб.

ОЗП=7971+3587=11560 руб.

ОЗПрк с учетом районного коэффициента и договорных надбавок.

ОЗПрк=2,2∙ОЗП=2,2∙11560=25430 руб.

ДЗП – дополнительная заработная плата.

ДЗП=0,425∙ОЗП=0,425∙11560=4913 руб.