Технико-экономическая оценка конструкторской разработки

Расчет технико-экономических показателей

Для дальнейшего расчета составим табл. 3.2. В качестве базовой модели для сравнения бралось приспособление для проверки форсунок и прецизионных пар топливного насоса КИ – 16301А.

Таблица 3.2 – Исходные данные для расчета технико-экономических показателей

|

Наименование |

Вариант | |

|

Базовый |

Проектируемый | |

|

1. Масса конструкции, кг. |

2,3 |

1,7 |

|

2. Балансовая стоимость, руб. |

1300 |

1090 |

|

3. Потребляемая мощность, кВт. |

– |

– |

|

4. Количество обслуживающего персонала, чел. |

1 |

1 |

|

5. Разряд работы |

3 |

3 |

|

6. Тарифная ставка, руб./чел.-ч. |

36 |

36 |

|

7. Норма амортизации, %. |

14,2 |

14,2 |

|

8. Норма затрат на ремонт и обслуживание, %. |

7,1 |

7,1 |

|

9. Годовая загрузка конструкции, ч. |

23 |

38 |

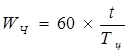

Расчет ведем для проектируемого приспособления. Часовая производительность определяется:

(3.20)

(3.20)

где t – коэффициент использования рабочего времени смены (0,6…0,9)

ТЦ – время одного рабочего цикла, мин.

![]() (шт./ч)

(шт./ч)

Металлоемкость процесса:

(3.21)

(3.21)

где Gi – масса машины, кг;

Тгод – годовая загрузка машины, ч;

Тсл – срок службы машины, лет.

Ме = 1,7 / (2,5×38×5) = 0,004 кг/шт.

Фондоемкость процесса:

(3.22)

(3.22)

где Сб – балансовая стоимость приспособления, руб.

FЕ = 1090 / (2,5×38) = 11,47 руб./шт.

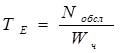

Трудоемкость процесса:

(3.23)

(3.23)

Nобсл – количество обслуживающего персонала, чел.

ТЕ = 1 / 2,5 = 0,4 чел.-ч/шт.

Себестоимость работы, выполняемой с помощью спроектированной конструкции, находят из выражения:

Sэксп = Сзп + Сэ + Сро + А + Пр, (3.24)

где Сзп – затраты на оплату труда с единым соц. налогом, руб./шт.;

Здесь:

Сзп = Z × Те × Ксоц, (3.25)

где Z – часовая тарифная ставка рабочих, руб./шт.;

Ксоц – коэффициент учитывающий единый социальный налог, 1,26.

Сзп = 36×0,4×1,26 = 18,14 руб./шт.

Сэ – затраты на электроэнергию, руб./шт. (отсутствуют);

Сро – затраты на ремонт и обслуживание, руб./шт.;

Здесь:

Сро = (Сб×Нрто) / (100×Wч×Тгод), (3.26)

где Нро – норма затрат на ремонт и обслуживание, %.

Сро = (1090×7,1) / (100×2,5×38) = 0,81 руб./шт.

А – затраты на амортизационные отчисления, руб./шт.;

Здесь:

А = (Сб×На) / (100×Wч×Тгод), (3.27)

где На – норма затрат на амортизационные отчисления, %.

А = (1090×14,2) / (100×2,5×38) = 1,62 руб./шт.

Пр – прочие затраты, (5–10% от суммы предыдущих элементов).