Выбор источника финансирования

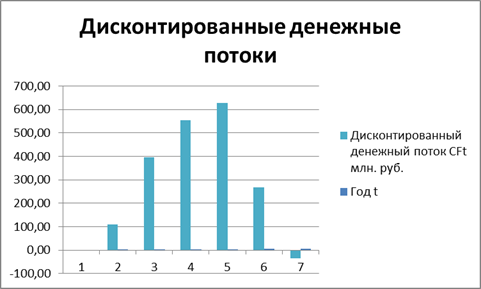

На рис. 18 представлена диаграмма дисконтированных денежных потоков.

Рис. 18 - NPV

NPV = 2046,99 млн. руб.

Полученный NPV > 0, следовательно, данный вариант финансирования прибыльный.

Рассчитаем рентабельность инвестиций:

![]()

Наш проект через 6 лет принесет 1 руб. 9 копеек дисконтированного притока денежных средств на 1 рубль капитальных вложений.

Внутренняя ставка доходности проекта (IRR)

Экономический смысл внутренней ставки доходности заключается в том, что IRR являет собой такую норму доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в банк или же произвести реальные инвестиции, генерирующие денежные потоки.

![]() (3.10)

(3.10)

Воспользуемся табличным расчетом (из-за неоднородности финансовой ренты (амортизация +чистая прибыль) IRR невозможно посчитать по формуле):

Таблица 51 – Внутренняя ставка доходности по годам

|

Года |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Накопившиеся затраты |

1881,67 |

2494,05 |

4870,85 |

7247,65 |

9624,45 |

6059,25 |

4870,85 |

|

Накопившаяся рента |

0 |

443,31 |

942,83 |

1442,35 |

1941,87 |

1192,59 |

942,83 |

|

IRR |

0,00 |

0,18 |

0,19 |

0,20 |

0,20 |

0,20 |

0,19 |

Из расчета видно, что проект не устойчив, так как максимальный IRR на третьем году 20% меньше, чем ставка дисконтирования (25%).

Рассчитаем срок окупаемости:

Срок окупаемости рассчитывается по формуле:

![]()

![]()

При втором варианте финансирования проект окупится через 5 лет 189 дней.

Сравним рассмотренные варианты финансирования проекта.

В таблице 52 приведем данные по основным показателям для обоих вариантов финансирования.

Таблица 52. Сравнение вариантов финансирования проекта

|

Показатели |

Варианты финансирования | |

|

1 вариант |

2 вариант | |

|

Чистый дисконтированный доход (убыток), млн. руб. |

(789,12) |

2046,99 |

|

Период окупаемости проекта, лет |

- |

5 лет 189 дней |

|

Рентабельность инвестиций |

-0,42 |

1,09 |

|

Внутренняя норма доходности (ставка дисконтирования r=25%), % |

-17% |

20% < r |