Определение экономической эффективности

Как видно из таблицы 3.9 затраты на заработную плату ремонтных и вспомогательных рабочих при переносе автовокзала уменьшится на 7 532 148 рублей за год.

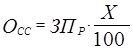

Налоги и отчисления от средств на оплату труда производятся в размерах, установленных законодательством, и определяются по формуле:

,(3.8)

,(3.8)

где ![]() - заработная плата ремонтных и вспомогательных рабочих, рублей;

- заработная плата ремонтных и вспомогательных рабочих, рублей;

![]() – сумма нормативов налогов и отчислений от средств на оплату труда, %.

– сумма нормативов налогов и отчислений от средств на оплату труда, %.

В соответствии с формулой 3.8 определяются налоги и отчисления от средств на оплату труда:

![]() = 140 888 015 руб./год (таблица 3.7);

= 140 888 015 руб./год (таблица 3.7);

![]() = 40,7.

= 40,7.

![]() =140 888 015 0,407 = 57 341 422 руб./год.

=140 888 015 0,407 = 57 341 422 руб./год.

В соответствии с формулой 3.15 определяются налоги и отчисления от средств на оплату труда при новом расположении автовокзала:

![]() = 130 001 062 руб./год (таблица 3.8);

= 130 001 062 руб./год (таблица 3.8);

![]() = 40,7.

= 40,7.

![]() =130 001 062 0,407 = 52 910 432 руб./год.

=130 001 062 0,407 = 52 910 432 руб./год.

Сравнение затрат на налоги и отчисления от средств на оплату труда:

![]() = 57 341 422 - 52 910 432= 4 430 990 руб./год.

= 57 341 422 - 52 910 432= 4 430 990 руб./год.

Из формулы 3.8 видно, что затраты на налоги и отчисления от средств на оплату труда уменьшатся на 4 430 990 рублей в год.

Затраты на автомобильное топливо (SТ) определяются исходя из расхода топлива в зависимости от пробега, выполненной транспортной работы, стоимости топлива по формуле:

![]() , (3.9)

, (3.9)

где ![]() - расход топлива на плановое задание, л;

- расход топлива на плановое задание, л;

![]() - цена 1 л автомобильного топлива без учета налога на добавленную стоимость, уплаченного при его приобретении, руб.

- цена 1 л автомобильного топлива без учета налога на добавленную стоимость, уплаченного при его приобретении, руб.

Цена автомобильного топлива (ЦТ) определяется в соответствии с учетной политикой принятой в организации с использованием одного из следующих методов оценки запасов:

1. по средневзвешенным ценам;

2. по учетным ценам с учетом отклонений от их фактической стоимости;

3. по ценам последнего приобретения (метод ЛИФО).

Расход топлива на плановое задание рассчитывается исходя из линейных норм расхода топлива (бензин, дизельное топливо, сжатый и сжиженный газ) на 100 км пробега (NЛ) и дополнительного расхода на 1 час работы специального оборудования (NСО) в соответствии с Нормами расхода топлива и смазочных материалов на автомобили и тракторную технику Республики Беларусь, утвержденными Министерством транспорта и коммуникаций 23 октября 1996 года, с учетом утвержденных руководителем организации коэффициентов корректировки линейных норм расхода топлива в зависимости от дорожных и климатических условий, работы в различных режимах и других (далее – Нормы расхода топлива).

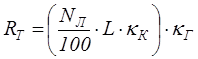

Расход топлива определяется по формуле:

, (3.10)

, (3.10)

где ![]() - линейная норма расхода топлива, л/100 км;

- линейная норма расхода топлива, л/100 км;

![]() - общий пробег, км;

- общий пробег, км;

![]() - коэффициент корректировки линейных норм расхода топлива в зависимости от дорожных и климатических условий, работы в различных режимах и т.п. Определяется как сумма (разность) надбавок (скидок), предусмотренных Нормами расхода топлива;

- коэффициент корректировки линейных норм расхода топлива в зависимости от дорожных и климатических условий, работы в различных режимах и т.п. Определяется как сумма (разность) надбавок (скидок), предусмотренных Нормами расхода топлива;

![]() – коэффициент, учитывающий внутригаражный расход топлива. Принимается значения до 1,005.

– коэффициент, учитывающий внутригаражный расход топлива. Принимается значения до 1,005.

В соответствии с формулой 3.10 определяется расход топлива автобусов Икарус 250, 256 при существующей схеме размещения автовокзала:

![]() = 29,7 л/100 км (таблица В.2 приложения);

= 29,7 л/100 км (таблица В.2 приложения);

![]() = 2788,6 км/неделю (таблица 2.4);

= 2788,6 км/неделю (таблица 2.4);

![]() = 1,1;

= 1,1;

![]() = 1,005.

= 1,005.

![]() =(( 29,7 / 100) 2788,6 1,1) 1,005 = 915,6 л/неделю.

=(( 29,7 / 100) 2788,6 1,1) 1,005 = 915,6 л/неделю.